3月29日,华灿光电(300323,股吧)(300323.SZ)发布《股东协议转让股份完成过户登记的公告》,截至公告日,珠海华发实体产业投资控股有限公司(以下简称“华实控股”)持有公司24.87%的股份,成为公司第一大股东。资料显示,华实控股为华发集团的全资子公司,这也意味着,华发集团正式入主华灿光电。

站在当前的节点,Mini/Micro LED时代将至,作为全球LED芯片第二的企业,此次引入珠海国资,也是向更大的市场份额发起冲击,在拥有多个先发优势的前提下,华灿光电这家公司的预期成长性清晰可见,诸多利好的叠加,双寡头形势或将再改写。

一、海归博士跨国企业高管掌舵,华灿光电布局高端市场

华灿光电现阶段是全球LED芯片产能第二的企业。

每个行业周期底部的反转都会经历洗牌以及公司的痛楚期,尤其是在科技领域,产业技术迭代周期带来的是行业的跨越式发展,对应到公司,也会走出一批代表性的龙头企业。

能否走出来,要看便是管理层的战略性眼光。

值得欣喜的是,在2020年初,华灿光电迎来了一位全新的掌舵人周建会博士,开始了开源节流和业务技术转向。这位加州理工学院高材生曾在行业峰会表示,“预计到2022年,我国超高清视频产业总体规模将超过4万亿元。从可穿戴到手表,再到手机、PAD、笔记本电脑,及至电视和户内外大屏幕,显示无所不在。”周建会博士认为,这会是一个巨大的机会,在这几个尺寸的细分市场里面每一个都LED重要的一块,尤其100寸以上,LED直显是唯一一种被广泛认可的技术。

基于对该产业的深谙,首先,轻装上阵,周建华在接手后,一方面降本提效,其次,在华灿光电的产品结构上进行调整,主动降低了低端产品的产能,抢先布局Mini/Micro LED市场,现在华灿光电的高端产品已经达到80%的比例。再者,周博士还跳脱出企业本身,积极倡导全产业链的努力。

“新技术到产业化需要上下游通力合作降低成本催熟市场,需求会随着成本降低而成倍增长。”华灿光电总裁周建会博士在2020高工LED年会上表示,如Mini/Micro LED显示,每一个点间距都有着巨大的市场需求,如何从创新技术到满足市场需求,需要全产业链一起努力。

二、行业需求扩容 华灿拟投资规模国内最大高达15亿

在LED芯片领域,周期将至的起步阶段LED产品的新需求驱动——产能供不应求——厂家增容扩产。在LED芯片领域,早在2016年,我国LED芯片市场前十大厂商占比达77%,三安、华灿等芯片厂商拿下了过半市场份额。经过几年的沉浮,目前华灿光电在LED显示屏芯片领域保持全球领先的市场地位,Mini LED产品在市场上已率先批量量产。

根据LEDinside预测,苹果有望将Mini LED用于新款iPad、MacBook产品,同时预计Mini LED背光电视也将带来新增的需求。而且2019年以来,海信、TCL、康佳、宏基、友达和京东方等巨头纷纷推出了MiniLED背光电视,显示器,VR和车载显示终端产品和解决方案。

据市场调研机构Yole数据显示,全球Mini/Micro LED显示设备规模到2023年将成长至8070万台,Mini/Micro LED已开始进入高速发展阶段。华灿光电深度介入Mini LED产业链,加强未来在市场话语权和定价权,华灿光电作为市场上少数几个掌握小尺寸倒装技术,又掌握显示芯片技术的企业,率先解决Mini LED的分光问题和高灰阶显示问题,红光Mini LED产品的可靠性和良率也处于国际领先地位。

华灿光电此前表示,积极利用产品和技术的领先地位,在和模组厂家合作的同时,还和终端品牌厂家建立深度合作关系,成为了一批重点客户Mini产品的唯一合作伙伴。值得一提的是,当前华灿光电已经开发好了新一代的Mini LED芯片技术,具有更高的性价比,可以应用更小间距的显示,市场领先优势明显。

华灿光电还在积极探索GaN等第三代半导体材料,并拓展至电力电子半导体器件等领域。

GaN功率器件方面,预计2024年市场价值将超过3.5亿美元,且2018年—2024年的年复合增长率将达到85%。上述这些第三代半导体领域,国家重点提出在十四五发展中国第三代半导体产业。

行业周期反转在即,华灿光电大刀阔斧地完成了产品结构调整,国家政策加持的领域又在重点发力,所要看的便是企业能够扩大份额的投入和决心了。

那么,以拟投资规模计,华灿光电在国内芯片厂商中居首位。

在业绩方面,华灿光电经过大半年的整理后,华灿光电2020年第三季度华灿光电实现盈利,实现净利润563.75万元。同时预告2020年预计盈利1,600万元至2,400万元人民币。

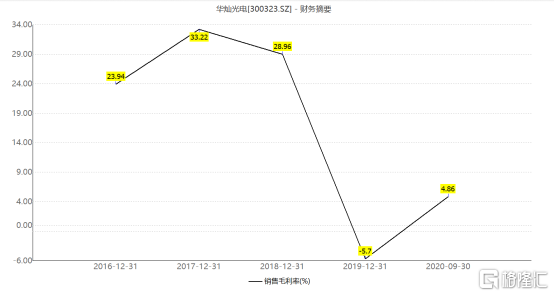

关键的是其毛利率开始大幅度的回暖,从2019年的-5.7%逐步爬升至4.86%,得益于截至到2020年6月,华灿光电中高端产品占比已超80%。

行业第一的投入规模,华灿光电瞄准的便是行业第一的位置,在行业龙头享受估值溢价的前提下,华灿光电的股价,成长性的预期在一步步明牌。

当然,LED芯片是典型的重资产科技型行业,精细化的管理来提升效率和控制成本当前华灿光电正在走的路子。

而在行业爆发之际拥有着先发优势的华灿光电,要先进一步深耕,势必要投入更多,抢占未来更多的份额,给自己拥有更多的成长确定性,接下来还可期更重磅的动作。

三、华发集团入主,“1+1>2”的效益

此次引入华发集团,有着强有力的资金支持去投入产能,由技术升级带来的需求替代潮即将降临之际,整个的LED芯片领域的格局极大概率会有变化,而率先走出来的,便是谁先拥有更多的先发优势和大手笔投入产能。从现在来看,华灿光电的步伐持续在加快。

华发集团是珠海最大的综合型国有企业集团和全国知名的领先企业,于2016年起连续五年跻身“中国企业500强”,2020年位列259名。经过40年的发展,华发集团已成功发展成为以城市运营、房产开发、金融产业、实业投资为四大核心业务的创新驱动型综合性企业集团。

续对被投企业提供多方面发展助力。比如在入股光库科技(300620,股吧)之后,华发集团将对其在上下游产业链配套、资金资本、市场拓展等方面进行战略赋能,并支持其通过外延式并购,提升在光芯片、光器件领域的技术研发和产业布局能力,扩展产品线覆盖面,全力推动其做大做强做优。而华发对高景太阳能(000591,股吧)则更显得“立竿见影”,在华发集团的全力推动下,高景太阳能50GW大尺寸单晶硅片项目于2020年12月正式落户珠海,并于2021年1月29日正式开工建设。项目以210mm等大尺寸硅片作为优势新一代产品,总投资约170亿元,第一期产能15GW,启动施工建设后,计划在今年7月即进入投产阶段,于今年9月满产,迅速形成规模生产;项目第二、三期产能共35GW,目前已在加快推进中,预计在2023年底实现满产。

因此,可预期华发集团入主华灿光电之后,将持续为其加速技术、产品、产能和战略管理等多个方面等一系列全面等进化和革新提供强大助推力。

当前,珠海正在打造千亿级集成电路产业集群,而芯片半导体也是华发布局高端制造产业的核心方向之一。并且在芯片半导体领域多有布局,包括集创北方、富士康芯片设计项目、创达特、芯动科技、拍字节、比亚迪(002594,股吧)半导体等,投资布局覆盖硅片、新材料、IC设计工具、半导体设备、显示驱动IC、PMIC等全产业链。

华发集团投资华灿光电,既符合国家战略导向和珠海产业发展规划,也有利于华发集团获得全球LED芯片市场龙头地位,拓展在LED芯片与化合物半导体材料,乃至未来延伸到功率器件、模组等广泛领域的重要布局。

华发集团投资华灿光电同时进一步壮大了旗下集成电路产业规模,也给了华灿光电在资金、产业协作方面甚至延伸产生推动作用,获取更多的产业资源。

无论从哪个方面来看,都是1+1>2“的效益。

总结来说,华灿集团这次引入珠海国资华发集团,带来了多重强力的实力支持,而原有的老股东IDG资本也仍将持续在资本和战略方面助力。新老股东共同赋能下,在执行力极强的管理团队带领下,未来的市场颠覆性变化可期。

(责任编辑:郭健东 )