导语:近日,玻色量子与华夏银行股份有限公司,中国人民银行丹东市中心支行,龙盈智达(北京)科技有限公司共同对量子计算在金融领域内的应用原理与场景进行了研发和探索,此次联合科研的成果之一——《聚焦于量子近似优化算法在我国股票市场的应用研究》在今年第九期的《银行家杂志》上发表,这是国内金融届与量子计算计算应用落地的一个里程碑。

据悉,除了与金融界进一步加强合作以外,玻色量子还与清华大学,北京量子院,国防科技大学,天津大学等国内十余所顶尖高校和研究机构展开了产学研合作,共建技术平台,这将进一步推动量子金融科技时代的 加速到来。

下面就是本次发表论文全文:

《聚焦于量子近似优化算法在我国股票市场的应用研究》

量子算法概述

早在20世纪90年代,量子算法的发展就已逐步兴起。1994年,美国麻省理工学院贝尔实验室彼得·舒尔(Peter Shor)提出了大整数质因子分解的Shor算法,理论上可以在100秒之内破解一个2048比特强度的RSA密钥,而使用经典计算机则可能需要10亿年;两年后,贝尔实验室的格罗弗(Lov K. Grover)提出了Grover搜索算法,可以在大约2128次迭代内穷举破解一个256比特的密钥,较经典计算机有了平方级别的加速。而后,量子算法研究逐步发展,各研究方向不断涌现出相关成果。

在量子神经网络算法方面。1995年,卡克(Subhash C. Kak)提出了量子神经计算的概念;2000年,松井(Nobuyuki Matsui)研究了量子门电路神经网络;2006年,周日贵研究了量子感知机。

在量子金融算法方面。2004年,陈泽谦从薛定谔方程等量子力学连续方程的角度对经典Black-Scholes-Merton方程进行量化,开启了量子力学算法与金融领域结合的篇章;2020年,在量子科技的基础上,吴永飞等人提出了量子金融科技的概念和量子科技应用于金融领域的“6M”框架,重点强调量子技术应聚焦于量子算法、算料、算力,为将量子科技批量引入金融科技领域提出可行的框架方法论。

在量子近似优化算法方面。2014年,量子近似优化算法(Quantum Approximate Optimization Algorithm,QAOA)由Edward Farhi等人提出。QAOA算法是一种经典计算与量子计算的混合算法,可用于解决组合优化问题、最大分割问题等难题。该算法在解决某些NP-hard问题时有明显的加速效果,可以在多项式复杂度下给出问题的近似解。QAOA算法的核心思想是通过量子绝热优化算法从初始哈密顿量的基态,逐步迭代演化至目标问题的哈密顿量的基态;在此过程中需要逐步优化量子绝热算法的参数,参数的优化过程主要是在经典计算上完成,绝热演化过程是在量子计算上完成。原则上,QAOA算法需要在通用量子计算机上完成运算,即要求量子计算机能实现图灵完备的量子门操作;然而,受限于通用量子计算机的物理实现,目前停留在几十个量子比特的规模,近年来有一些其他架构的量子计算方案,例如相干依辛机(Coherent Ising Machine),专门针对组合优化问题有更强的加速效果,同时实验上规模能提升到上万量子比特。

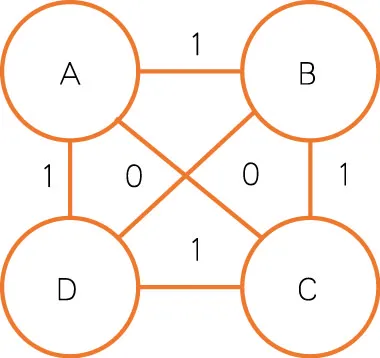

以QAOA适用的最大分割问题经典场景为例:假设有A、B、C、D四个主体需进行分割,其相互之间存在的关联性紧密度用权重表示,如图1所示。

图1 简化的最大分割问题

现需将四个主体分配到两个组合中,目的是使得每个组合内相关性最小且组合间相关性最大(即组合内权重和最小,组合间权重和最大)。以图1为例,若将AC置于一个组合中、BD置于另一个组合中,由于AC和BD的权重为零,所以在此分配下,组合内的权重之和均为零,组合间的权重之和为4,此时为最大分割问题的一个解。

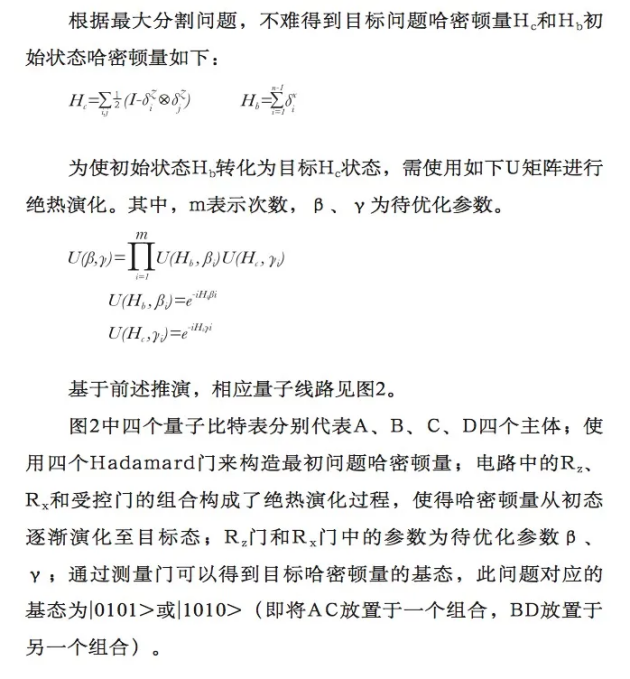

在使用QAOA算法求解时,根据QAOA的原理,如果可以得到目标问题的哈密顿量,其对应的基态就是目标问题的解。因此,可以通过绝热演化算法从初始哈密顿量逐渐变化得到目标问题哈密顿量。

图2 解决最大分割问题的量子电路图示例

量子近似优化算法在股票市场的应用实证

鉴于金融市场中存在着大量的资产组合配置、投资组合构建等优化问题,QAOA算法在金融市场表现出巨大的应用潜力。以基于QAOA算法的股票组合优化为例:拟从N只股票中选择M 只股票,将所选出的股票进行等权重组合,构建为权益类资产策略。组合的风险可以用期望收益率的波动率来衡量。其中,期望收益可通过各只股票的收盘价进行计算;波动可以通过所选股票之间收盘价的协方差矩阵进行计算。因此,借鉴QAOA算法解决最大分割问题的思想,可以找到一种特定的组合,使得在达到期望收益目标的前提下,使得组合内股票间的相关性尽可能小,从而起到降低风险、优化组合表现的效果。

实证分析中,本文采集从2018年1月1日到2021年4月1日期间五粮液(000858)、贵州茅台(600519)、恒力液压(601100)、芒果超媒(300413)、华大基因(300676)、宏亚数控(002833)等6只股票日收盘价;基于IBM Quantum Experience 模拟量子计算机实验环境;根据投资者不同的风险偏好程度(即风险厌恶、风险中性和风险偏好),在6只股票中选择3只,基于QAOA算法生成权益类组合。在构建资产组合时,本文采用窗体平移的方式,通过过去四个季度的股票数据来计算未来一个季度的股票持仓,即:使用2018年1月1日~2018年12月31日期间6只股票日收盘价数据,生成均值和协方差矩阵作为预期,从而计算2019年1月1日至2019年3月31日期间的持仓情况,确定该季度选择哪三只股票作为组合。

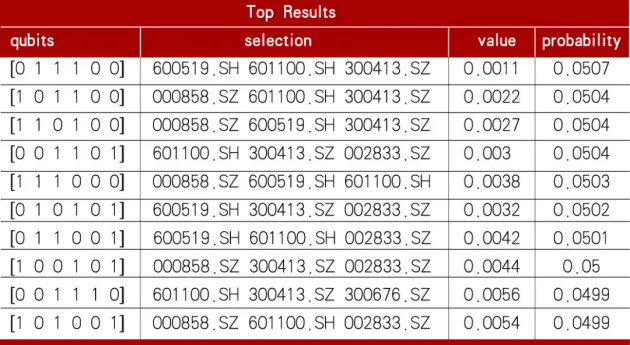

表1 使用QAOA算法解决组合优化问题结果

实验结果显示,表1中从左至右分别代表量子比特位、所选股票、目标函数值和量子测算出的概率值。6个量子比特位分别代表一只股票(量子比特位为1表示选择该股票进入组合;若为0则表示不选择该股票)。以第一行为例,量子比特为1者是q1、q2、q3 三位(量子比特从q0开始计算),表示选择进入组合的股票依次对应为600519、601100、300413。在表1的时间段中,构建的组合即为这三只股票的等权组合,并依此计算后续组合净值。

为测算量子算法长期效果,本文共进行10次组合持仓计算,重新计算并换仓的日期分别为2019-01-01、2019-04-01、2 0 1 9 - 0 7 - 0 1 、2 0 1 9 - 1 0 - 1 、2 0 2 0 - 0 1 - 0 1 、2 0 2 0 - 4 - 1 、2020-07-01、2020-10-01、2021-01-01和2021-04-01,总体时间跨度为三年。在每一时间段中各进行100次量子计算,取概率最高的三个量子比特作为此次计算的结果,计算加权收益率作为本季度收益并记录转为净值曲线。为验证策略效果,对照组选取同时将6只股票平均持有的组合,同样记录当期收益率。

图3 使用QAOA算法选择的组合与平均持有组合净值对比

从组合净值来看,在不同的投资者风险偏好场景下,将量子QAOA算法与对照组净值进行对比。图3中橙色表示等权重持有股票池中股票的组合净值,红色表示使用QAOA算法计算的净值,横坐标为交易日期,纵坐标为模拟交易净值初始为1。结果显示,在投资者风险厌恶(q=0.15)、投资者风险中性(q=0.5)、投资者风险偏好(q=0.85)的环境中,与等权重持有股票的对照组相比,量子QAOA算法筛选出的组合长期来看净值表现均优于对照组。且随着投资者风险偏好的上升,量子QAOA算法筛选出的组合表现也不断提升。

表2 使用QAOA算法选择的组合与平均持有组合评价指标对比

从组合指标来看,在不同的投资者风险偏好场景下,针对收益率(Return,RET)、累计收益(Accumulated Return, ACC)、夏普比率(Sharp Ratio)和索提诺比率(Sortino Ratio)四个维度,将量子QAOA算法与对照组进行对比。结果显示,除风险厌恶环境下量子QAOA算法组合的夏普比率略低于对照组外,量子QAOA算法所构造的组合在其余各指标表现均优于对照组。

结语

在量子金融科技时代,量子算法凭借独有的优势在金融行业展现出巨大前景。在金融投资领域,资产的配置与组合问题一直是业界和学界的焦点。本文聚焦于量子算法在我国A股市场的应用,通过将量子近似优化算法运用于股票组合配置这一场景,对金融投资智能决策的量子化改进进行了探索。本文所使用的量子算法,不仅可以作为经典大类资产配置中的一个步骤,快速筛选出一篮子资产作为资产池;未来也有望探索成为一种资产配置方法的分支,考虑持有量子算法筛选后的具体资产用于直接投资。受限于当前量子比特的数目,量子QAOA算法暂时难以处理海量的金融市场数据。未来,随着量子计算机量子比特数的不断增加,量子算法将进一步与经典资产配置模型相结合,为个人及机构投资者在股票、基金或大类资产投资上,带来更大的价值。【文/创业邦/(龙盈智达(北京)科技有限公司大数据中心杨璇、王一多、徐奇、史杰、宫雅菲对本文亦有贡献 作者单位:华夏银行股份有限公司,中国人民银行丹东市中心支行,龙盈智达(北京)科技有限公司,北京玻色量子科技有限公司】