正如狄更斯在《双城记》中说到的一样:“这是一个最好的时代,也是一个最坏的时代”。

科学仪器千亿美元赛道扬帆起航

对于任何学科来说,基础研究决定了未来产业发展的大方向和潜力,也将在未来决定产业利润分配。占据产业高点的国家能够分享大部分利润,而失败者只能在产业的边缘“修修补补”,以劳力换生存。

正如范内瓦·布什在《科学:无尽的前沿》中说的一样:“今天,基础科学是技术进步的引领者,这一点比以往任何时候都接近真理。”

如今,基础科学研究的重要性已经成为妇孺皆知的常识。而在生物医药领域,生命科学仪器不仅仅是基础研究的重要工具,也是应用研究的重要手段,要想在未来的生物医药产业竞争中不落下风,生命科学仪器的自主可控是实现生物医药底层突破的关键之一。

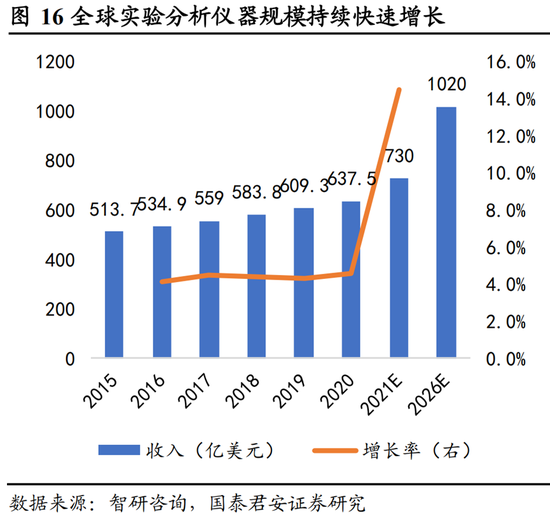

因此,生命科学仪器是国家重点支持发展的领域,已经被列为十四五规划重点支持产业之一。国泰君安(601211)证券估计,自2021年起,得益于全球研发投资的快速增长,全球实验分析仪器规模的增长率也将加快,预计2026年规模将达到1020亿美元。

根据SDI公布的数据,2015年中国市场占全球市场的10.4%,位列第四;2019年中国市场占全球市场的比重增加至15%,跃居第三,但相比较国内的需求来说,仍处在低位,市场前景广阔。数据显示,2015-2020年复合增速为6.80%,高于同期北美的5.20%、欧洲的3.10%以及日本的2.90%,国内科学仪器赛道正进入快速发展期。

新芝生物——“北交所科学分析仪器第一股”

在高端科学仪器领域,市场长期被国外企业垄断,国内企业艰难成长,标的相对稀缺。而目前在全面自主可控的大背景下,国家对相关企业的支持力度也越来越大,资本力量正在成为这个行业的助推器,越来越多的相关企业登陆资本市场。

近期,主攻生命科学仪器设备的新芝生物(430685)正式在北交所上市,被称为“北交所科学仪器第一股”。

新芝生物是国家“专精特新”小巨人企业,也是“宁波市制造业单项冠军示范企业”,是国内知名的生命科学仪器设备厂商。公司的拳头产品主要分为生物样品处理仪器、分子生物学与药物研究仪器、实验室自动化与通用设备等三大类。其中,超声波细胞粉碎机、中小型冷冻干燥机以及基因枪等产品领域在国内具备较强的竞争力,部分关键技术和产品打破了国外技术垄断,不仅在国内已处于领先地位,还已经开始接近甚至超越国际先进水平,深受业内专家及市场认可,构建了技术“护城河”。

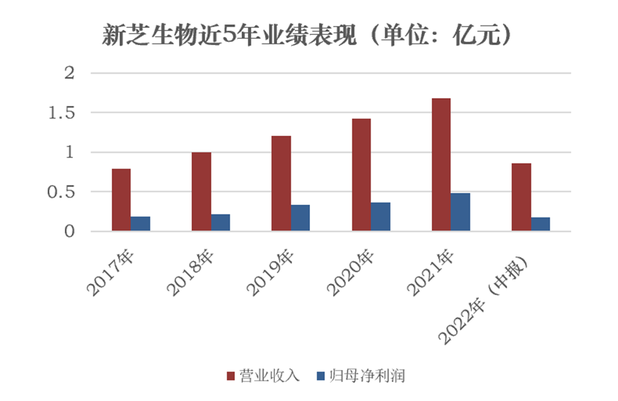

这种技术“护城河”带来的是较好的毛利率和利润。2019年、2020年、2021年公司分别实现营业收入1.21亿元、1.43亿元、1.68亿元;归属于母公司所有者的净利润分别为3404.01万元、3677.25万元、4841.25万元,连续三年毛利率高于60%,销售净利率高于30%,净资产收益率也近30%。

2022年上半年,在国内疫情防控形势严峻的情况下,公司业绩依然维持了强劲增长态势,实现营业收入0.86亿元、净利润0.18亿元,同比分别增长23.03%和14.20%。今年9月,人民银行宣布设立的2000亿设备更新改造专项再贷款,支持教育、卫生健康等10个领域,下半年公司业绩有望进一步释放。

三重共振:国产替代+结构性破局+产品线扩张

目前,新芝生物的成长性主要体现在三个方面:

国产替代。在目前中美大竞争的背景下,科技竞争成为胜负手,而生命科学仪器正是国内企业决战生物医药产业的基石,国产替代的必要性和空间都为行业提供了高速的成长潜力。

结构性破局。很多投资者担心当前海外经济衰退对行业的影响,而生命科学仪器行业,特别是高端生命科学仪器行业,需求是充足的,问题是国内的供给。正如澳华内镜一样,能够在医药整体大环境向下的背景下逆势大涨,关键在于其本身具有稀缺性。任何时候,过剩的都是低端,高端总是稀缺的。

所以,诸如新芝生物一样,能够在细分赛道成为占据优势的国内科学仪器龙头,在全球经济下行的大背景下具有结构性破局的优势。

产品线扩张。目前新芝生物所在的赛道还相对狭窄,但技术的积累与应用有一个过程,而目前新芝生物正处在技术应用的爆发期,长期积累的技术正在逐步拓展到更多的品类,未来将会有更多基于高端技术的产品现世,为企业发展提供足够的动力。

因此,在海外加息的大背景下,类似新芝生物这样的企业,具有破局的优势,有望在震荡的行情中,走出结构性的变局。

重磅政策袭来,增长再添确定性

10月27日,新芝生物(430685)发布2022年三季度业绩报告,今年前三季度实现营业收入1.38亿元,同比增长22.64%,净利润为3208万元,同比增长18.24%,扣非后利润为3026万元,同比增长15.66%。其中,第三季度实现营业收入5189万元,同比增长22.01%,净利润为1433万元,同比增长23.66%,扣非后利润为1419万元,同比增长31.92%。

在业绩高增长的同时,新芝生物所在的科学仪器行业又再次迎来重磅政策利好。

9月初,国务院常务会议确定以政策贴息、专项再贷款等一系列“组合拳”,来支持高校、职业院校、医院、中小微企业等领域的设备购置和更新改造,总体规模为1.7万亿。

9月28日,又一政策落地,中国人民银行宣布设立设备更新改造专项再贷款,额度2000亿元以上,支持金融机构以不高于3.2%的利率向10个领域的设备更新改造提供贷款,加上此前中央财政贴息2.5个百分点,今年第四季度更新改造设备的贷款主体实际贷款成本不高于0.7%。

据仪器信息网最新统计,10月14日-10月24日期间,清华大学、北京大学、复旦大学等13所高校分别发布了各自的仪器采购意向,据测算,总意向金额累计超过172亿元。

当前,海外加息引发全球衰退预期,市场对海外需求减弱有所担忧,但国内贴息政策保证了其未来一段时间的业务来源,在不确定性的环境中,新芝生物的增长具有结构性的确定优势。

从长期来看,仪器行业是产业升级的基础,也是推动全面国产替代的关键领域,有望持续延续较高景气度。而具备高端制造能力的新芝生物具有较强的壁垒,供给能力是关键,需求不是问题。

截至10月27日,新芝生物的市盈率仅有41.2倍,估值相对合理。未来海外加息见顶后,利率预期下降,其所在的行业将迎来估值反弹。届时,行业或将迎来估值与盈利的戴维斯双击。

所以,对于目前的市场环境来说,新芝生物具有攻守兼备的特点,值得关注。